Tomar un crédito sin comprender del todo la tasa de interés, llegar a fin de mes sin saber exactamente en qué se gastó el salario o carecer de un fondo de emergencia para imprevistos. Para gran parte de la población ecuatoriana, estos no son escenarios hipotéticos, sino la realidad de su cotidianidad.

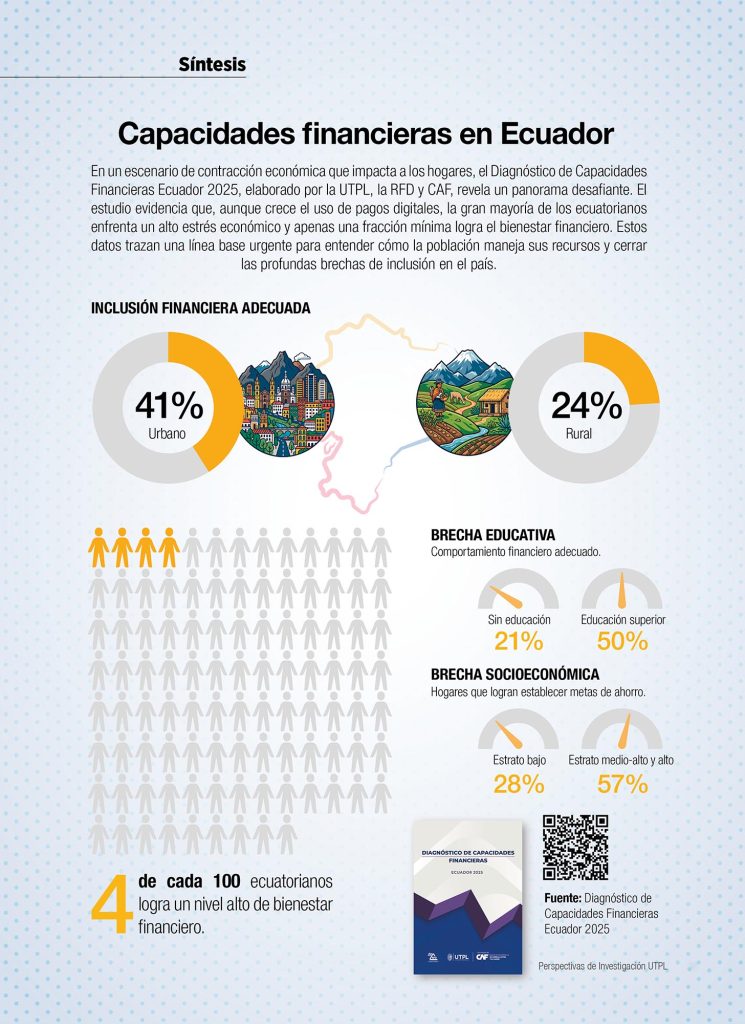

Javier Vázquez. Los indicadores revelan una vulnerabilidad estructural en la capacidad de absorción de choques económicos. Los datos del Diagnóstico de Capacidades Financieras Ecuador 2025 muestran que solo un 4 % de la población posee un bienestar financiero adecuado, ubicando al país por debajo del promedio de América Latina. Según advierte Viviana Espinoza, docente de la carrera de Finanzas de la Universidad Técnica Particular de Loja (UTPL) y coautora del estudio, “tan solo el 15% de los ecuatorianos pueden llegar a mantenerse una semana en caso de perder su principal fuente de ingresos”.

Esta situación genera un profundo estrés financiero. Casi el 50 % de la población se ve obligada a contraer deudas simplemente para lograr llegar a fin de mes. En palabras de Diego Cueva, director de la maestría en Finanzas de la UTPL y coautor del estudio, esto se agrava porque gran parte de “la gente no tiene ingresos estables, y eso obviamente hace que no puedan manejar o planificar las finanzas de manera eficiente”.

Construyendo la primera línea base nacional

Durante años, aunque las instituciones han promovido la “inclusión financiera”, históricamente se ha medido solo por el acceso a productos. Las cifras actuales muestran la discrepancia entre indicadores de acceso y de uso efectivo de servicios. Si bien hay una alta bancarización, la inclusión real y activa apenas alcanza el 37 %. Como reflexiona Cueva: “A pesar de que la gente ocupa más los productos financieros, no hay una mejora en las capacidades que miden actitud y comportamiento”. De hecho, el estudio revela un estancamiento preocupante pospandemia donde las capacidades financieras de los ecuatorianos no han mostrado ninguna mejora en comparación con el último diagnóstico de 2020.

En 2023, Ecuador dio un paso fundamental con la promulgación de la Estrategia Nacional de Educación Financiera (ENEF). Sin embargo, los tomadores de decisiones se encontraron con que realmente no existía un diagnóstico preciso de la situación.

Ese vacío de información fue el catalizador de la actualización del Diagnóstico de Capacidades Financieras Ecuador 2025, una investigación liderada por la UTPL, la Red de Instituciones Financieras de Desarrollo (RFD) y la extinta Junta de Política y Regulación Financiera. Esta iniciativa surgió en 2024, durante un “café científico” organizado por la UTPL, el cual fue el punto de conexión para el diálogo de estos actores.

El comportamiento como clave

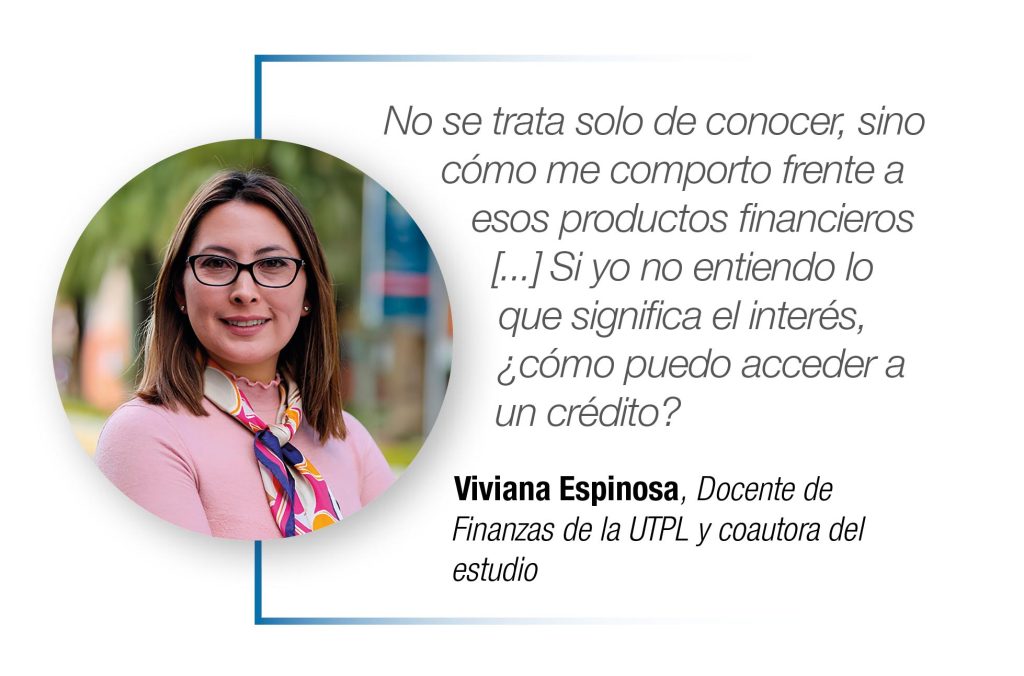

Fruto de ese encuentro, detalla Espinoza, nació este proyecto que “constituye la actualización del estudio de capacidades financieras en Ecuador”. El estudio se basó en la metodología CAF/OCDE, con 4.622 encuestas válidas en 23 provincias, absorbiendo la realidad poblacional reflejada en el INEC. El estudio concluye que las crisis personales, al igual que en las empresas, no se dan por falta de ingresos altos, sino por una gestión insuficiente del flujo de efectivo frente a obligaciones recurrentes. Aunque entre el 70 % y el 80 % posee conocimientos básicos, esto no se traduce en buenos hábitos. La investigadora Viviana Espinoza es enfática: “No se trata solo de conocer, sino cómo me comporto frente a esos productos financieros […] Si yo no entiendo lo que significa el interés, ¿cómo puedo acceder a un crédito?”. Esta falencia es crítica, el informe destaca que si bien el 48% de los ecuatorianos comprende como funciona el interés simple; tan solo el 16% entiende el concepto de interés compuesto.

Al mapear estas dimensiones, el estudio rompe mitos y visibiliza fracturas profundas en la sociedad. Cueva señala que “todavía existe una brecha entre la población rural y la población urbana en cuanto a acceso y capacidades financieras”. A esto se suma el peso educativo. Las personas con educación media-superior o superior muestran niveles de ahorro notablemente mejores.

Uno de los hallazgos a destacar es la paradoja del género. Aunque la normativa exige productos para mujeres, las barreras persisten y hay una evidente ausencia de ofertas a medida para la mujer emprendedora.

Espinoza destaca que la eliminación de la firma conyugal para el acceso al crédito femenino fue un avance estructural clave, al remover una barrera que históricamente operaba como violencia económica. La investigadora enfatiza que “esos cambios, aunque parezcan pequeños, tienen mucho efecto en la accesibilidad” al sistema financiero. La paradoja radica en que el sistema sigue otorgando mayores facilidades de financiamiento a los hombres, a pesar de que las mujeres son estadísticamente mejores administradoras. Las mujeres obtienen un puntaje de actitud financiera de 63,6 frente a 62,2 de los hombres, pero su tenencia de crédito es 3 puntos porcentuales menor.

Además, el estudio evidencia el reto de la digitalización, cuya adopción ya alcanza un masivo 78 %, impulsada en gran medida por billeteras digitales. Estos datos contrastan con la percepción generalizada sobre el uso etario de herramientas digitales. Los adultos entre 26 y 39 años lideran el uso transaccional, mientras que la población menor de 24 años muestra un rezago en la optimización de estas herramientas. Cueva advierte sobre la “desconexión psicológica” que significa pagar en digital, eliminando el “dolor” de entregar efectivo, volviendo a los usuarios más propensos a gastar sin control si las instituciones no brindan el acompañamiento adecuado.

La academia como motor de política pública

“Nuestra labor no concluye con la difusión de un texto científico; el compromiso institucional va mucho más allá”, explica Espinoza. Bajo esta visión, la docente subraya que la academia busca ser un actor clave en la modernización de las políticas públicas de inclusión financiera, orientando el conocimiento hacia el desarrollo social y el beneficio común. Para democratizar estos hallazgos, la UTPL habilitará un dashboard interactivo en la página web de la carrera. Uno de los pasos a futuro a los que le apuesta es la creación de un Observatorio de Inclusión Financiera en articulación con instituciones público – privadas del país, que sirva para monitorear esta evolución de manera permanente.

El Diagnóstico 2025 no solo mide, sino que se proyecta con el objetivo de transformar el acceso en autonomía. Para ello, se requiere la articulación entre academia, reguladores y sistema financiero. Como señala Cueva, la universidad se consolida como un espacio de análisis “que a la final sea un aporte para mejorar las condiciones económicas del país”. El siguiente paso es medir el impacto real de la educación financiera en la resiliencia de los hogares, lo cual deberá confirmar si Ecuador logra romper el ciclo del día a día.